Lãi suất vay mua nhà năm 2026: Xu hướng, chi phí và kinh nghiệm vay an toàn

Trong quá trình tìm kiếm nguồn vốn, điều mà hầu hết người mua quan tâm đầu tiên chính là lãi suất vay mua nhà. Mức lãi suất không chỉ quyết định số tiền phải trả mỗi tháng mà còn ảnh hưởng trực tiếp đến kế hoạch tài chính trong nhiều năm sau. Vì vậy, trước khi ký hợp đồng tín dụng, người vay cần đánh giá đầy đủ điều kiện tài chính cá nhân, chính sách của từng ngân hàng và xu hướng thị trường để đưa ra lựa chọn phù hợp. Cùng tin bất động sản tìm hiểu rõ hơn nhé!

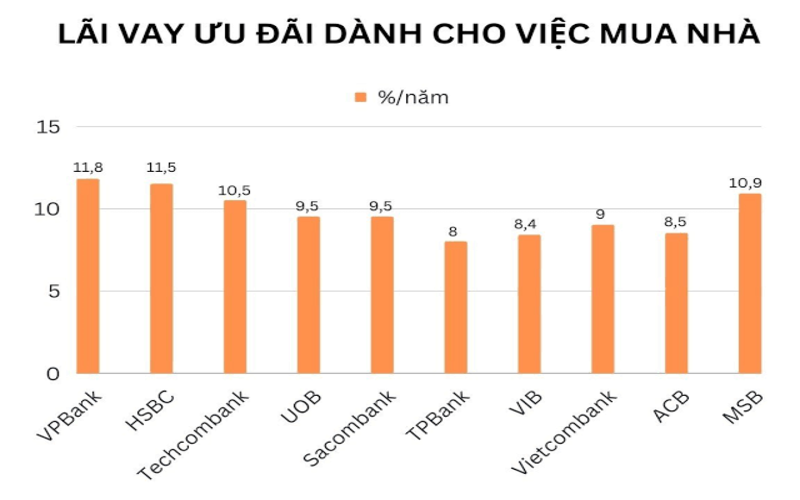

Toàn cảnh thị trường vay mua nhà năm 2026

Bước sang năm nay, lãi suất vay mua nhà có nhiều biến động so với giai đoạn trước. Các tổ chức tín dụng vẫn tung ra nhiều chương trình ưu đãi nhằm thu hút khách hàng, song mức lãi suất thực tế sau ưu đãi lại có sự khác biệt đáng kể.

Một số ngân hàng áp dụng mức ưu đãi chỉ trong vài tháng đầu, sau đó chuyển sang lãi suất thả nổi. Chính vì vậy, người vay không nên chỉ nhìn vào con số quảng bá mà cần xem kỹ toàn bộ điều khoản hợp đồng.

Đối với những ai đang quan tâm đến lãi suất vay mua nhà 2026, việc cập nhật thông tin thường xuyên sẽ giúp chủ động hơn khi lựa chọn thời điểm giải ngân.

Lãi suất ưu đãi không phải là toàn bộ chi phí

Nhiều khách hàng dễ bị thu hút bởi những chương trình quảng cáo với mức lãi suất rất thấp. Tuy nhiên, đây thường chỉ là mức ưu đãi áp dụng trong thời gian ngắn, phổ biến từ ba đến mười hai tháng.

Sau khi hết ưu đãi, khoản vay sẽ được tính theo lãi suất cơ sở cộng với biên độ do ngân hàng quy định. Nếu lãi suất thị trường tăng lên, số tiền phải thanh toán hằng tháng cũng sẽ tăng theo.

So sánh giữa các nhóm ngân hàng

Nhóm ngân hàng quốc doanh thường có mức lãi suất ổn định hơn, biên độ sau ưu đãi tương đối thấp và phù hợp với người vay dài hạn.

Trong khi đó, ngân hàng thương mại cổ phần lại nổi bật ở thủ tục nhanh, tỷ lệ cho vay cao và thời gian xét duyệt ngắn. Tuy nhiên, người vay cần theo dõi kỹ chính sách điều chỉnh lãi suất sau thời gian ưu đãi.

Không ít khách hàng đặt câu hỏi lãi suất vay mua nhà ngân hàng nào thấp nhất. Thực tế, không có đáp án cố định bởi mỗi ngân hàng sẽ thay đổi chính sách theo từng thời điểm, từng nhóm khách hàng và từng loại tài sản bảo đảm.

Chi phí thực tế khi vay mua nhà cần được tính như thế nào?

Một sai lầm phổ biến của người mua nhà lần đầu là chỉ quan tâm đến khoản thanh toán trong năm đầu tiên mà bỏ qua chi phí phát sinh trong toàn bộ thời hạn vay.

Để tránh áp lực tài chính, bạn cần hiểu rõ cách tính lãi suất vay mua nhà cũng như phương thức trả nợ mà ngân hàng đang áp dụng.

Hiểu đúng về lãi suất thả nổi

Lãi suất thả nổi là mức lãi suất được điều chỉnh định kỳ theo biến động của thị trường. Khi lãi suất tham chiếu tăng, tiền lãi hằng tháng của người vay cũng sẽ tăng tương ứng.

Ngược lại, nếu thị trường giảm lãi suất, khoản thanh toán cũng có thể giảm theo. Vì vậy, đây là yếu tố cần được tính toán kỹ trước khi quyết định vay trong thời gian dài.

Ví dụ minh họa khoản vay thực tế

Giả sử khách hàng vay hai tỷ đồng trong thời hạn hai mươi năm.

Nếu năm đầu hưởng mức ưu đãi khoảng tám phần trăm mỗi năm, tổng số tiền phải thanh toán hàng tháng sẽ ở mức tương đối dễ chịu.

Tuy nhiên, khi thời gian ưu đãi kết thúc và lãi suất tăng lên mười hai phần trăm mỗi năm, số tiền lãi phát sinh sẽ tăng mạnh. Khoản chênh lệch này hoàn toàn có thể tạo áp lực lớn đối với ngân sách gia đình nếu thu nhập không tăng tương ứng.

Những khoản phí thường bị bỏ quên

Ngoài tiền gốc và lãi, người vay còn phải tính đến phí công chứng, phí định giá tài sản, bảo hiểm khoản vay, phí trả nợ trước hạn và nhiều chi phí liên quan khác. Chính vì vậy, tổng số tiền cần chuẩn bị luôn lớn hơn nhiều so với số vốn tự có ban đầu.

Vì sao nên xây dựng quỹ dự phòng?

Trong suốt thời gian vay kéo dài hàng chục năm, rất khó để đảm bảo thu nhập luôn ổn định. Việc chuẩn bị quỹ dự phòng sẽ giúp gia đình duy trì khả năng trả nợ ngay cả khi gặp biến cố như thất nghiệp, bệnh tật hoặc kinh doanh suy giảm.

Có nên vay mua nhà ở thời điểm hiện nay?

Đây là câu hỏi được rất nhiều người đặt ra khi theo dõi diễn biến của lãi suất vay mua nhà trên thị trường.

Thực tế, quyết định vay hay không phụ thuộc vào khả năng tài chính, mục tiêu sở hữu nhà ở và mức độ chấp nhận rủi ro của từng người.

Trường hợp phù hợp để vay vốn

Nếu đã tích lũy được từ ba mươi đến năm mươi phần trăm giá trị căn nhà, đồng thời có nguồn thu nhập ổn định trong nhiều năm, việc vay vốn sẽ giúp bạn sớm hiện thực hóa kế hoạch an cư.

Ngoài ra, những dự án có pháp lý rõ ràng, được chủ đầu tư hỗ trợ lãi suất hoặc thuộc chương trình nhà ở xã hội cũng là lựa chọn đáng cân nhắc.

Khi nào nên tạm hoãn kế hoạch mua nhà?

Nếu phải vay quá bảy mươi phần trăm giá trị tài sản hoặc nguồn thu nhập phụ thuộc nhiều vào hoa hồng, kinh doanh thời vụ thì nên cân nhắc kỹ.

Việc sử dụng đòn bẩy tài chính quá lớn trong bối cảnh lãi suất vay mua nhà còn nhiều biến động có thể khiến áp lực trả nợ vượt quá khả năng của gia đình.

Cân đối dòng tiền trước khi ký hợp đồng

Một nguyên tắc được nhiều chuyên gia khuyến nghị là tổng số tiền trả nợ mỗi tháng không nên vượt quá bốn mươi phần trăm thu nhập của cả gia đình.

Điều này giúp người vay vẫn duy trì được chất lượng cuộc sống, đồng thời có nguồn tài chính để xử lý các tình huống phát sinh.

Theo dõi xu hướng thị trường thường xuyên

Thị trường tài chính luôn thay đổi. Việc cập nhật thông tin về lãi suất vay mua nhà sẽ giúp người vay kịp thời lựa chọn thời điểm tái cơ cấu khoản vay hoặc chuyển sang ngân hàng khác nếu có chính sách hấp dẫn hơn.

Kinh nghiệm tối ưu khoản lãi suất vay mua nhà cho người mới

Để giảm áp lực tài chính trong suốt thời gian vay, người mua nhà nên xây dựng kế hoạch ngay từ đầu thay vì chỉ quan tâm đến khoản thanh toán trước mắt.

Đầu tiên, hãy ưu tiên lựa chọn thời hạn vay dài nếu chưa có nguồn thu nhập thật sự lớn. Việc kéo dài thời gian vay sẽ giúp giảm số tiền phải trả hàng tháng và tạo sự linh hoạt trong quản lý chi tiêu.

Tiếp theo, nên tận dụng các khoản thu nhập bổ sung để trả bớt nợ gốc khi điều kiện cho phép. Điều này sẽ giúp giảm tổng tiền lãi trong suốt thời gian vay.

Nếu đang tìm hiểu lãi suất vay mua nhà Vietcombank, bạn cũng nên so sánh song song với nhiều ngân hàng khác thay vì chỉ dựa vào một chương trình ưu đãi. Việc đối chiếu điều kiện vay, thời gian ưu đãi, biên độ sau ưu đãi và các khoản phí liên quan sẽ mang lại cái nhìn toàn diện hơn.

Cuối cùng, hãy luôn duy trì khoản tiền dự phòng tương đương ít nhất sáu tháng chi phí sinh hoạt và nghĩa vụ trả nợ. Đây là lớp bảo vệ quan trọng giúp gia đình không rơi vào tình trạng mất khả năng thanh toán khi xảy ra biến cố bất ngờ.

Kết luận

Trong bối cảnh thị trường còn nhiều thay đổi, lãi suất vay mua nhà vẫn là yếu tố có ảnh hưởng lớn đến quyết định sở hữu bất động sản. Người vay cần nhìn nhận toàn diện từ mức lãi suất ưu đãi, cơ chế điều chỉnh sau ưu đãi, khả năng tài chính cá nhân cho đến kế hoạch trả nợ dài hạn.

Thay vì chạy theo mức lãi suất thấp trong ngắn hạn, hãy ưu tiên lựa chọn phương án phù hợp với dòng tiền và khả năng tài chính của bản thân vì nó sẽ trở thành đòn bẩy hiệu quả giúp bạn hiện thực hóa mục tiêu an cư một cách bền vững và an toàn.